Dagvergoeding, aanpassing

Karine De Hondt • 26 mei 2024

De #dagvergoeding is 100% aftrekbaar zolang ze niet hoger is dan het 'virtuele dagelijkse bedrag' dat ambtenaren vroeger kregen. Vanaf 1 juni 2024 wordt dat € 20,80.

De vergoeding wordt beschouwd als een terugbetaling van #kosten 'eigen aan de vennootschap' en is belastingvrij voor je medewerkers. Je vermeldt ze op de fiscale fiche onder 'Diverse inlichtingen - Eigen kosten van de werkgever …’ (281.10 of 281.20).

Voor medewerkers die dagelijks op pad zijn, geldt een maximumbedrag van € 326,24 per maand (16 dagen). Vanaf 1 juni 2024 wordt dit bedrag € 332,80 per maand. De zes-uur regel geldt hier niet.

Werkt je medewerker in één kalenderjaar 40 dagen of meer ‘buitenshuis’ op dezelfde locatie, wordt dit beschouwd als een vaste werkplaats en kan er geen dagvergoeding meer worden toegekend.

Bij combinatie met maaltijdcheques moet de dagvergoeding worden verminderd met het werkgeversgedeelte van de cheque. Als de werkgeversbijdrage € 6,91 is (het maximum), kan je een aanvullende dagvergoeding van € 13,89 toekennen.

Let wel, de RSZ hanteert een lager forfait van € 17 per dag. Daarom kan je de dagvergoeding voor medewerkers het beste beperken tot dit bedrag. Voor de zelfstandige bedrijfsleider kan je wel de verhoogde vergoeding van € 20,80 toepassen.

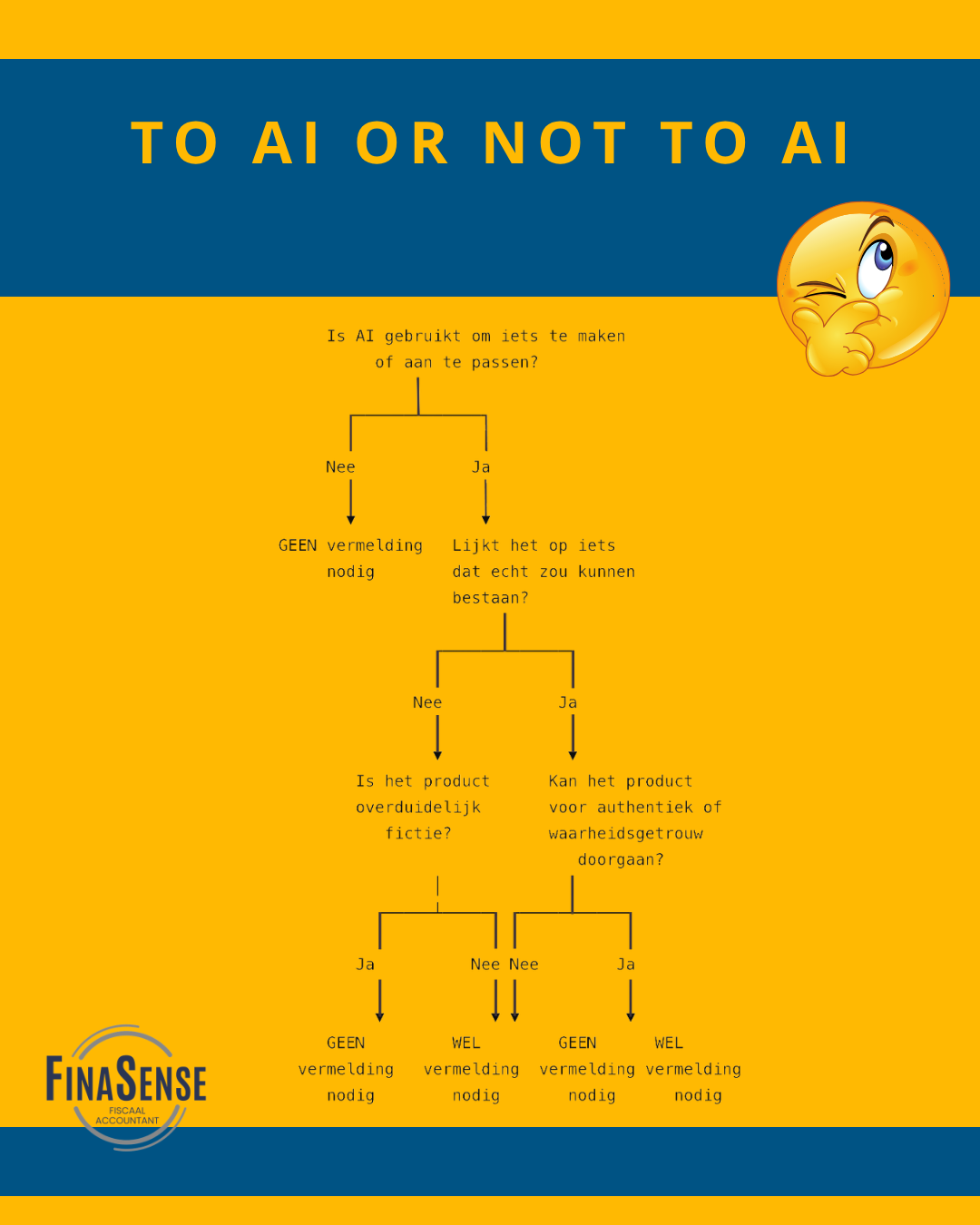

Al eens van de AI Act gehoord? Al eens een beeld gezien waarbij je toch ging twijfelen of het nu echt is of niet? Deepfake, dat heb je wel eens zien opduiken in het nieuws. Sinds 1 augustus 2024 is er de AI Act, die gefaseerd verplichtingen rond AI invoert. Vandaag, 2 augustus 2026, is de start van de transparantieverplichting voor aanbieders en gebruikers. Om het simpel te houden: de EU wil dat gebruikers beter geïnformeerd zijn en dat ze meer vertrouwen in AI-systemen krijgen. (Dat laatste snap ik wel niet helemaal, want tegelijkertijd wordt er overal gewaarschuwd om voorzichtig en kritisch te zijn.) Allereerst, wat zijn aanbieders van AI-systemen? Ik hoor je denken, ik programmeer toch geen AI-ding, maar misschien gebruik je wel een chatbot op je website. Dan ben je dus een aanbieder. Wat is een gebruiksverantwoordelijke? Iedereen die een AI-systeem gebruikt om iets te creëren waaraan natuurlijke personen op een of andere manier worden blootgesteld. Gezichtsherkenning of irisscans, maar ook gewoon foto’s of tekst, verder deepfake-video’s, etc. Wat zijn je verplichtingen? Het moet voor de natuurlijke persoon die in contact komt met je “AI-product” duidelijk zijn dat het om zo’n product gaat, ten laatste op het moment van de eerste interactie of blootstelling. Hoe doe je dat? Daar bestaan geen specifieke regels voor. Je kan bv. onder de foto “beeld gegenereerd met AI” schrijven, maar je kan net zo goed een pictogram in het beeld zelve opnemen. Aangeraden wordt dat laatste. Zo wordt je beeld nooit verspreid zonder de vermelding. Wanneer moet je een label plaatsen? De vuistregel is eigenlijk dat je een label plaatst als de gebruiker / kijker / lezer zou kunnen denken dat het beeld, de video of de tekst ‘echt’ zou kunnen zijn. Let wel: enkel als je ook effectief AI gebruikt hebt. Als je een foto bewerkt hebt met Photoshop (zonder de AI-functie), dan gaat het niet om een AI-product. (Je begeeft je dan misschien in ander woelig water, maar daarover gaat de AI Act niet.)

Sinds 1 januari 2026 voert België een meerwaardebelasting in op financiële activa. Het wetsontwerp daartoe werd op 3 april 2026 in de Kamer goedgekeurd.

Hou je vast! Deze is net iets meer dan een verandering van rekeningnummer...