Wijzigingen in de BTW-ketting (alweer)

Hou je vast! Deze is net iets meer dan een verandering van rekeningnummer...

De hervorming van de btw-administratie zet opnieuw een stap richting een meer gestructureerde en digitale opvolging van fiscale verplichtingen. Uit de invoering van de btw-provisierekening volgt een actiever beheer van tegoeden en betalingen. Die kunnen namelijk een directe invloed hebben op je cashflow.

Ook al creëert de btw-administratie hiermee meer voorspelbaarheid, je zou de nieuwe procedures kunnen samenvatten als “mooi voor de FOD Financiën, hoofdpijn voor de ondernemer”. Om onaangename verrassingen te vermijden is het dus essentieel dat je de werking en de bijbehorende procedures goed begrijpt!

Zelf zou ik de nieuwe regels samenvatten als “op tijd je aangifte indienen en betalen maakt je het leven gemakkelijker”.

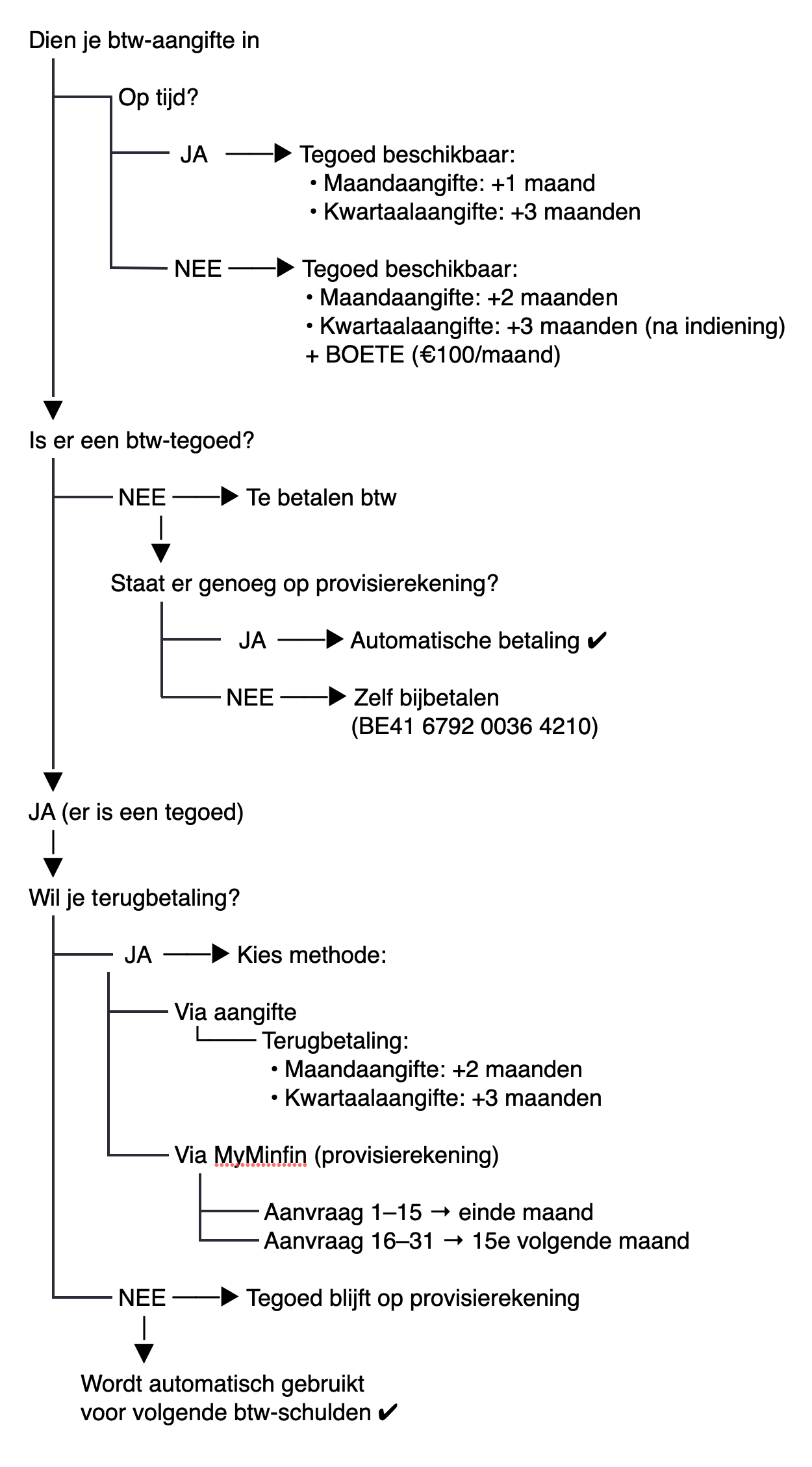

Om je te helpen, heb ik de nieuwe werking samengevat in een schema. Zo krijg je een duidelijk overzicht, dat je gemakkelijk kan raadplegen.

Bedragen op de provisierekening worden automatisch gebruikt om verschuldigde BTW uit de aangiftes te betalen. Je vult die rekening dus met tegoeden of door overschrijvingen. Die overschrijving kan je met de bestaande gestructureerde mededeling doen, maar beter is MyMinfin te gebruiken. Dat beperkt het risico op fouten.

Tot einde 2026 worden betalingen op de oude rekening nog automatisch doorgestuurd naar de nieuwe rekening.

Voor btw-schulden die al in een invorderingsprocedure zitten, gelden andere regels. Je ontvangt daarvoor een apart schrijven (betaalbericht, aanmaning, …), waarin staat op welk rekeningnummer de overschrijving dient doorgevoerd te worden.

Op het schema zie je wanneer je tegoeden beschikbaar worden, in de regel op tijd om gebruikt te worden bij de volgende btw-aangifte (ook al is dat tegoed niet altijd onmiddellijk zichtbaar). Dien je je aangifte te laat in, dan zijn die tegoeden NIET beschikbaar voor de volgende aangifte! Dat kan een serieuze impact hebben op je cashflow. Los van het feit dat je er ook nog een boete bij krijgt.

Heb je te laat ingediend en vroeg je het tegoed op, dan gaat je tegoed desalniettemin naar de provisierekening.

De boete bedraagt € 100,- per maand vertraging met een maximum van € 500,-. Dien je je aangifte niet in, dan kunnen de boetes oplopen van € 500,- bij een eerste inbreuk tot € 5000,- vanaf de vierde inbreuk. De btw-administratie kan dan bovendien ook nog een voorstel van vervangende aangifte opmeken. Het minimum verschuldigd btw-bedrag is dan € 2100,-. Je krijgt dan 1 maand om alsnog een aangifte in te dienen.

Op tijd betalen is net zo belangrijk. Betaal je niet voor de 10de dag van de maand na de betalingsdatum:

- 5 % wanneer de aangifte tijdig werd ingediend, maar de betaling te laat gebeurt;

- 10 % wanneer zowel de aangifte als de betaling te laat zijn;

- 15 % bij een definitieve vervangende aangifte.

Voordien kon je via de aangifte het volledige tegoed op de rekening-courant opvragen. Dat gaat niet meer. Wil je bedragen (of een deel ervan) die al op de provisierekening staan opvragen, dan moet je daarvoor een aparte aanvraag indienen via MyMinfin. In het schema zie je wat de invloed van de timing van je aanvraag is. Eventuele openstaande schulden worden weliswaar eerst verrekend. (Let er ook op dat je een correcte bankrekening instelt!)

MyMinfin staat dus voortaan in het centrum van je btw-zaken. Je volgt er je openstaande schulden en terugbetalingen op. Je raadpleegt er ook de stand van je provisierekening en vraagt er een terugbetaling aan.

Tot slot nog dit:

Bij een stopzetting van je activiteiten na 1 mei 2026 wordt een positief saldo, na verrekening van eventuele schulden, terugbetaald. Vraag je die terugbetaling zelf aan, dan wordt die binnen de maand verwerkt. Zonder aanvraag gaat het wat trager. De terugbetaling volgt dan automatisch binnen 6 maanden na de kennisgeving van de stopzetting.

Samengevat:

Je aangiftes, betalingen, tegoeden, … moeten voortaan goed opgevolgd worden. Hun eventuele impact op je cashflow hou je best in de gaten.

Zorg dat je bankgegevens up-to-date zijn, pas eventuele vaste opdrachten etc. aan.

Hou vooral je kalender goed in de gaten! Een laattijdige aangifte leidt tot boetes en verschuiving van btw-tegoeden.