Wijzigingen in de BTW-ketting

Karine De Hondt • 8 januari 2025

Euh… ligt de BTW aan de ketting?!

Voor sommigen waarschijnlijk een nieuw begrip in hun boekhoudwoordenschat. De BTW-ketting, dat is het hele proces van aangifte, betaling, controle, terugbetaling. En daar zijn dus sinds 1 januari 2025 een paar wijzigingen in aangebracht.

Geen paniek, je accountant heeft alles onder controle, maar mocht je toch wat op de hoogte blijven, dan volgt hier een eenvoudig overzichtje.

1. Verlenging aangiftetermijn

Voortaan moeten kwartaalaangevers niet tegen de 20ste, maar tegen de 25ste van de volgende maand je aangifte ingestuurd hebben. Die krijgen dus 5 dagen meer tijd om te betalen.

2. Tegoed terugvragen

- Volgt er uit je aangifte een tegoed, dan kan je dat meteen terugvorderen. Voordien kon je ook eventuele tegoeden die voor de laatste aangifte al bestonden terugvragen, maar dat kan nu niet meer op die manier.

- Had je nog een tegoed van vorige aangiftes, dan vind je die op een provisierekening. Een teruggave van tegoeden op die provisierekening kan je eenvoudig zelf aanvragen via MyMinfin.

3. Vervangende btw-aangifte

Aangifte niet ingediend? Vroeger kon je daarvoor hooguit een boete of iets dergelijks krijgen. Sinds 1 januari 2025 stelt de BTW een zogenaamde vervangende aangifte op. Ze maakt dus als het ware in jouw plaats een aangifte op. Het bedrag dat daaruit vloeit, is het hoogst verschuldigde bedrag van de aangiften van de laatste 12 maanden, met een minimum van € 2.100.

Let wel, de vervangende aangifte vervangt de vroegere bijzondere rekening. Een boete blijft mogelijk, net als een ambtshalve aanslag.

4. Niet sterk in op tijd betalen?

Dan kan je de FOD Financiën betalen via een domiciliëring. Fiscale boetes en verhogingen worden wel eerst bekend gegeven. Het bedrag van de periodieke btw niet, gezien je dat in principe door de aangifte al kent.

5. Wettelijke antwoordtermijn bij vraag om inlichtingen

Vanaf dit jaar krijg je maximaal een maand tijd vanaf de derde werkdag volgend op de verzending van de vraag om inlichtingen van de BTW. In bijzondere gevallen kan die termijn ingekort worden tot 10 dagen (bv. als een verjaring dreigt, er duidelijke betalingsmoeilijkheden zijn of wanneer de vraag onderdeel is van een controle van een teruggaveverzoek, ...). Heb je meer tijd nodig, kan je vragen om verlenging, maar die moet wel goed geargumenteerd worden

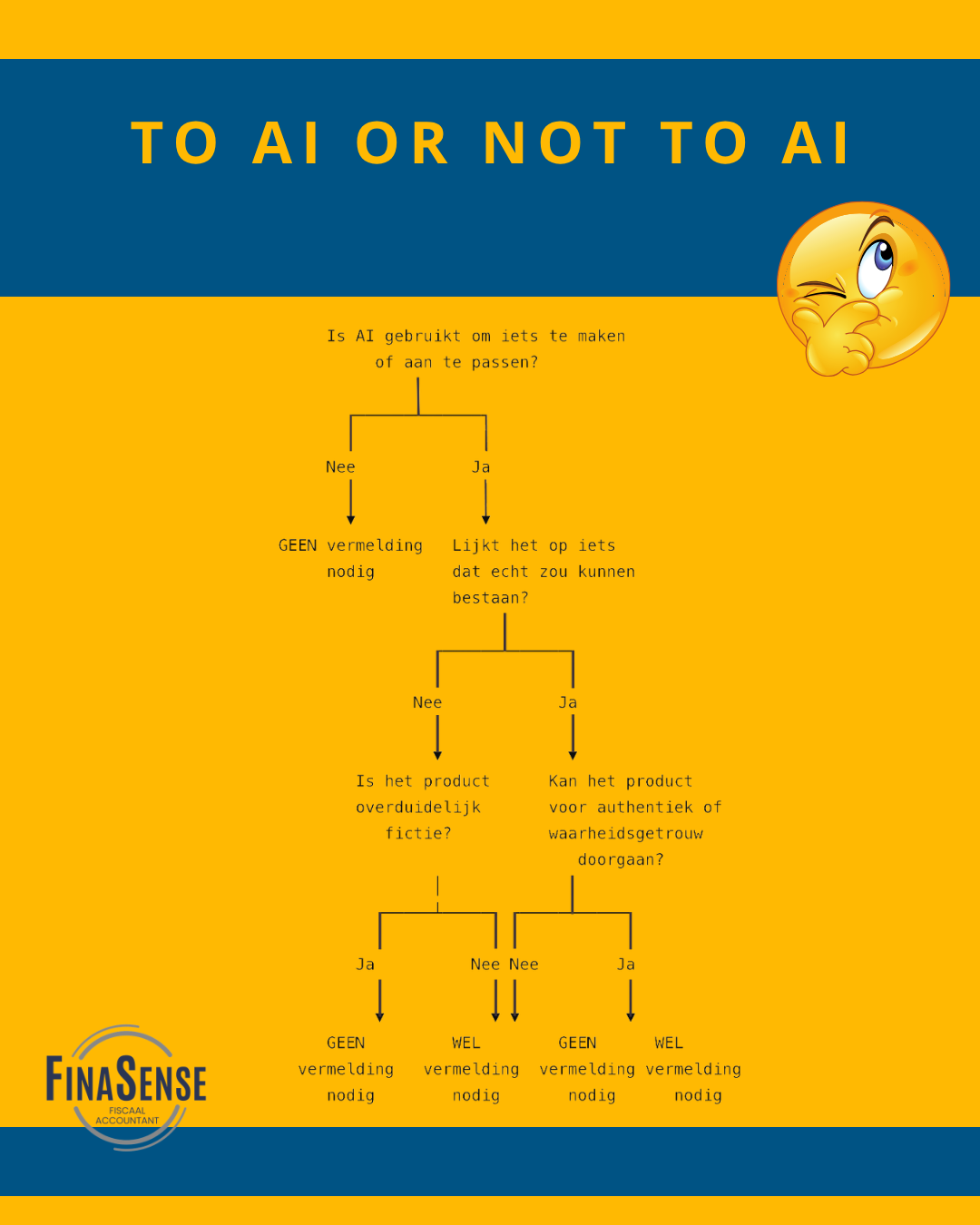

Al eens van de AI Act gehoord? Al eens een beeld gezien waarbij je toch ging twijfelen of het nu echt is of niet? Deepfake, dat heb je wel eens zien opduiken in het nieuws. Sinds 1 augustus 2024 is er de AI Act, die gefaseerd verplichtingen rond AI invoert. Vandaag, 2 augustus 2026, is de start van de transparantieverplichting voor aanbieders en gebruikers. Om het simpel te houden: de EU wil dat gebruikers beter geïnformeerd zijn en dat ze meer vertrouwen in AI-systemen krijgen. (Dat laatste snap ik wel niet helemaal, want tegelijkertijd wordt er overal gewaarschuwd om voorzichtig en kritisch te zijn.) Allereerst, wat zijn aanbieders van AI-systemen? Ik hoor je denken, ik programmeer toch geen AI-ding, maar misschien gebruik je wel een chatbot op je website. Dan ben je dus een aanbieder. Wat is een gebruiksverantwoordelijke? Iedereen die een AI-systeem gebruikt om iets te creëren waaraan natuurlijke personen op een of andere manier worden blootgesteld. Gezichtsherkenning of irisscans, maar ook gewoon foto’s of tekst, verder deepfake-video’s, etc. Wat zijn je verplichtingen? Het moet voor de natuurlijke persoon die in contact komt met je “AI-product” duidelijk zijn dat het om zo’n product gaat, ten laatste op het moment van de eerste interactie of blootstelling. Hoe doe je dat? Daar bestaan geen specifieke regels voor. Je kan bv. onder de foto “beeld gegenereerd met AI” schrijven, maar je kan net zo goed een pictogram in het beeld zelve opnemen. Aangeraden wordt dat laatste. Zo wordt je beeld nooit verspreid zonder de vermelding. Wanneer moet je een label plaatsen? De vuistregel is eigenlijk dat je een label plaatst als de gebruiker / kijker / lezer zou kunnen denken dat het beeld, de video of de tekst ‘echt’ zou kunnen zijn. Let wel: enkel als je ook effectief AI gebruikt hebt. Als je een foto bewerkt hebt met Photoshop (zonder de AI-functie), dan gaat het niet om een AI-product. (Je begeeft je dan misschien in ander woelig water, maar daarover gaat de AI Act niet.)

Sinds 1 januari 2026 voert België een meerwaardebelasting in op financiële activa. Het wetsontwerp daartoe werd op 3 april 2026 in de Kamer goedgekeurd.

Hou je vast! Deze is net iets meer dan een verandering van rekeningnummer...